De efficiente markt hypothese (EMH) is een economische theorie die stelt dat financiële markten “informatie-efficiënt” zijn, wat betekent dat de prijzen van beleggingen alle beschikbare informatie over die beleggingen nauwkeurig weerspiegelen. In andere woorden, het is niet mogelijk voor een belegger om op consistente basis een hoger rendement te behalen dan de marktgemiddelde door gebruik te maken van informatie die al publiekelijk beschikbaar is. De EMH is een belangrijke lens om door naar financiële markten te kijken. Het blijft een model dat niet in staat is de werkelijkheid helemaal te beschrijven. Er zijn vele uitzonderingen (of anomalies) die eigenlijk niet zouden kunnen bestaan als de EMH de werkelijkheid perfect beschrijft. Voorbeelden zijn

- Small firm effect: Het is aangetoond dat kleinere bedrijven over het algemeen een hoger rendement bieden dan grotere bedrijven, wat tegenspreekt de verwachtingen die voortvloeien uit de EMH.

- Value premium: Het is aangetoond dat waardeaandelen over het algemeen een hoger rendement bieden dan groeiaandelen, wat opnieuw tegenspreekt de verwachtingen van de EMH.

- Momentum effect: Het momentum effect stelt dat aandelen die de afgelopen periode het best hebben gepresteerd, ook in de toekomst beter zullen presteren dan aandelen die slecht hebben gepresteerd. Dit is een anomalie omdat het suggereert dat toekomstige prijzen niet alleen afhankelijk zijn van huidige informatie, maar ook van verleden prestaties.

- Calendar anomalies: Er zijn diverse kalender-gerelateerde anomalies waargenomen, zoals de zogenaamde “january effect”, waarbij aandelen in januari over het algemeen beter presteren dan in andere maanden.

- Anomalies in de opkomende markten: Er zijn diverse anomalies waargenomen in opkomende markten, zoals de zogenaamde “home bias”, waarbij beleggers een voorkeur hebben voor beleggingen in hun eigen land, ondanks het feit dat beleggingen in andere landen soms beter presteren.

Naarmate er meer geld omgaat in een markt en er minder belemmeringen (bijvoorbeeld capital controls of short selling restrictions) zijn voor marktdeelnemers hoe efficiënter de markt. Hersh Grossman en Joseph Stiglitz ontwikkelden in de jaren ’70 het Grossman-Stiglitz model om te verklaren waarom financiële markten niet altijd perfect efficiënt zijn. Ze wijten inefficiënties aan beperkte informatie en transactiekosten.

Volgens dit model kan het voorkomen dat beleggers niet de juiste informatie hebben of dat zij niet in staat zijn om die informatie te verwerken, waardoor de prijzen van beleggingen niet altijd de waarheid weerspiegelen. Bovendien kunnen hoge transactiekosten ertoe leiden dat beleggers niet in staat zijn om te handelen op basis van hun informatie, waardoor de prijzen niet altijd efficiënt zijn.

Het Grossman-Stiglitz model is belangrijk omdat het sommige van de gebreken in de efficiente markt hypothese blootlegt en suggereert dat er factoren kunnen zijn die de efficiëntie van de financiële markten belemmeren. Het model biedt een meer realistische kijk op de financiële markten.

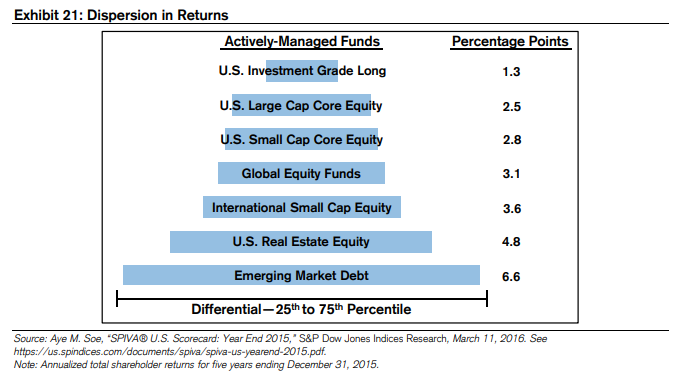

Michael Mauboussin, toen werkzaam bij Credit Suisse, publiceerde in 2015 een interessante paper Looking for Easy Games: How Passive Investing Shapes Active Management. Daar heb ik de volgende grafiek uitgehaald die de spreiding laat zien tussen de beste 20% fondsmanagers en de slechtste 33% over de afgelopen vijf jaar. Hij heeft managers vergeleken in zeven verschillende asset classes:

Wat de grafiek laat zien is dat de spreading logischerwijs toeneemt als de mate waarin een markt waarschijnlijk aan de EMH voldoet. Wanneer de competititie op de markt van een structureel lager niveau is dan is er meer ruimte voor de goede managers om zeer goede resultaten te laten zien en omgekeerd.

Zelf heb ik lang professioneel poker gespeeld en daar is het algemene wijsheid dat je de 10e beste speler ter wereld kunt zijn maar als je aan een tafel gaat zitten met de negen beste spelers dan heb je uiteindelijk weinig aan die vaardigheid. Enige nederigheid wat betreft de eigen kwaliteiten is belangrijker dan de absolute hoogte van technische vaardigheid.

De on-the-run Treasury markten, grote valutamarkten, de S&P 500 en de Nasdaq zijn voorbeelden van de allersterkste markten ter wereld. Werelds “toughest games”. De grafiek van Mauboussin laat bijvoorbeeld zien dat emerging market obligaties en verhandelbaar onroerend goed uit de V.S. veel makkelijkere games zijn. De laatste is opvallend. Intuïtief denk ik dat de onroerend goed fondsen relatief veel kunnen bereiken omdat het een segment is dat door de meeste professionele investeerders (om een aantal redenen) consistent wordt vermeden.

Micro-cap bedrijven staan niet op de grafiek maar zijn waarschijnlijk een nog rijkere bodem voor goede managers om het verschil te kunnen maken. Het lijkt ook logisch dat andere niche markten zoals distressed debt, frontier obligatiemarkten of bijvoorbeeld een nieuwe markt zoals cryptocurrencies er meer ruimte is tot outperformance voor goede managers.